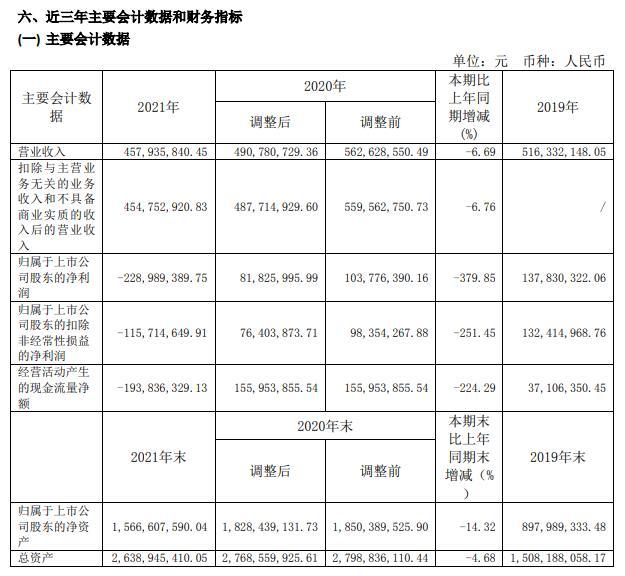

深度公司立讯精密002475:Q1业绩高增成长路径清晰

来源:新浪财经 发布时间:2022-05-11 22:26 作者:新浪财经 阅读量:6397

最近几天,公司发布2021年年报和2022年一季报:2021年营收1539.46亿元,同比增长66.43%,归母净利润70.71亿元,同比下降2.14%1Q22营收416.00亿元,同比增长97.91%,归母净利润18.03亿元,同比增长33.63%Q1评级要点:业绩改善明显,费用率改善2021年公司业绩同比下降2.14%,主要受以下环境影响:全球缺芯少料,大宗原材料价格上涨,物流成本上升,部分新产品在高速增长下的学习曲线和部分老产品的正常周期属性也对公司财务指标有一定影响,李凯精密前期在产品研发和自动化方面投入巨大,智能声学可穿戴产品上市时间推迟,出货量下滑预计2022年该业务将逐渐稳定1Q22公司归母净利润同比增长33.63%销售费用率为0.51%,同比下降0.32个百分点,管理费率为2.01%,同比下降0.6个百分点,财务费用率为0.35%,同比增长0.1个百分点,垂直整合渗透,消费电子增长路径清晰从元器件,模块到系统,公司在消费电子领域坚持多元化的垂直整合和产品渗透路线智能穿戴产品方面,2021年,虽然受国内外疫情和材料影响,产品出货时间有所延迟,但公司的产品研发,自动化制造工艺等实力得到客户认可,为该产品线的深入拓展奠定了基础,在系统封装方面,公司实现了智能穿戴产品的全覆盖短期将封装智能声学可穿戴产品和外围功能模块系统,长期将向半导体模块封装发展在手机产品领域,公司与大股东的合资平台通过推进智能数字化的实践,为后续的大规模复制和全球化运营做好了充分准备携手奇瑞,成为一级市场的世界领导者公司汽车板块的产品布局包括线束,连接系统,新能源,智能网联,智能座舱驾驶,智能制造2022年2月,公司与奇瑞集团签署《战略合作框架协议》,拟与奇瑞新能源汽车有限公司设立合资公司,专门从事新能源汽车ODM整车的研发和制造通过这一面向品牌客户的业务平台,将为公司汽车核心零部件业务提供前沿的R&D设计,量产平台和出海口,并进一步发展Tier1业务预计公司22—24年EPS为1.363/1.843/2.330元,当前股价对应的PE分别为23/17/13倍,维持买入评级评级面临的主要风险:产能供给低于预期,下游需求不及预期,新产品的扩展低于预期

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

站点精选

- 金冠电气:控股股东锦冠集团增持107.93万

- 海归夫妇冲A瑞博奥靠新冠检测业务能走多远

- 印尼第一季度经济增长5.01%

- 今年已11只公募基金发行失败富国旗下权益产品

- 愿原力与你同在,希捷发布星战主题移动硬盘

- 美联储表态鹰中偏鸽,缩表于下月开启

- 万业企业公布财报:2021年半导体设备收入增

- 拟不超57亿元出售永康项目公司股权阳光城加快

- 中兴AX3000巡天版路由器官宣:自研双核主

- 首席周观点:2022年第18周

- 医药行业2022Q1持仓分析:医药占比维持低

- 房地产行业周报第十六周:迎接政策宽松潮看好地

- 中芯国际:闭环内员工总数占上海员工的60%以

- 联合创新推出MiniLED显示器M2U:4K

- 完美世界0026242021年报2022年一

- 亏损背后,是什么让快狗打车赢得资本市场认可