“骨茅”上半年营收、净利润增速“急刹车”,发生了什么?

来源:金融界 发布时间:2022-08-23 12:43 作者:金融界 阅读量:5071

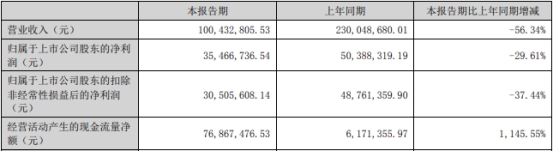

22日晚间,高伟骨科披露2022年半年报,称报告期内实现营业收入11.05亿元,同比增长0.90%Wind数据显示,2014年至2022年报告期内,高伟骨科营业收入连续6年增长10%以上

高伟骨科隶属于2021年分拆上市的高伟股份有限公司卫骨科上市时股价暴涨,发行价为36.22元上市首日收涨228.55%,因此被称为骨毛

此前公司已设立股权激励计划,提出2020—2023年每年扣非净利润增长不低于25%的业绩考核目标。

上半年净利润增速不到10%,高伟今年还能实现高增长吗。

营收和净利润增长急刹车

公开资料显示,高伟骨科主营业务为骨科医疗器械的研发,生产和销售,主要产品包括骨科植入类医疗器械和骨科手术器械及工具。

高伟骨科2022年半年报显示,报告期内,高伟骨科实现归属于上市公司股东的净利润3.98亿元,同比增长7.81%,经营活动产生的现金流量净额为3.64亿元,同比下降10.78%。

对于营业收入的增加,高伟骨科表示,一季度威海及全国部分地区疫情主要影响市场产品供应,二季度全国疫情趋稳,尤其是择期手术的恢复,提升了公司业绩。

关于净利润的增长,《V观财报》注意到,2018年至2021年报告期内,归属于高伟骨科母公司所有者的净利润分别增长59.99%,36.17%,26.43%和23.62%与以往相比,这次的净利润增幅明显下降

一季度报告中可以看到略低于预期的中期报告高伟骨科一季度营业收入3.4亿元,同比下降19.31%,归属于上市公司股东的净利润9788万元,同比下降11.99%,扣非后净利润9577.7万元,同比下降12.96%

集合影响第一次出现

在一季报和半年报中,关于收入的下滑和放缓,高伟骨科表示,一方面,高值耗材的收取产生了初步影响,另一方面,疫情影响了当地产品的供应。

2022年3月初,威海爆发新冠肺炎疫情魏骨科表示,在近一个月的疫情控制期间,公司严格执行威海市政府的疫情防控政策,因此供应链系统运行不畅,一定程度上影响了产品供应但第二季度,公司恢复了部分选修业务,并推出了个性化销售政策,弥补了第一季度受疫情影响的业绩缺口

更大的影响因素在于收藏《V观财报》注意到,高伟骨科的主营业务包括三大类其2021年年报显示,脊柱产品营收约10.2亿元,同比增长24.87%,创伤产品收入约6.09亿元,同比增长13.31%,联名产品收入约4.69亿元,同比增长15.26%三大业务分别占主营业务收入的47.41%,28.30%和21.78%

根据天风证券的数据,高伟的脊柱,创伤和关节产品在国内制造商中排名第一,第二和第三但目前我国大部分省份已经开始收集创伤和关节产品,2022年将进入实施期

据华金证券报道,2021年8月27日和9月18日,国家组织的十二个省份骨科创伤医用耗材带量采购和人工关节集中带量采购结果公布,耗材平均价格降幅超过80%,从具体采集实施情况看,12个省市部分省市自2021年11月开始实施创伤采集,全国人工关节带采集预计2022年3—4月实施。

公开信息显示,全国人工关节带集锦中选髋关节均价从3.5万元降至7000元左右,膝关节均价从3.2万元降至5000元左右,平均降价82%。

华金证券分析,十二省市创伤藏品中,高伟骨科锁定板产品,其品牌邦德创伤产品髓内钉,高伟海星锁定板中标价格较高,可是,在仅占国内市场份额3.53%的人工关节集采招标中,高伟骨科海星医疗和北京亚华品牌的关节产品全部中标。

根据此次发布的半年报,高伟骨科脊柱产品销售收入5.06亿元,同比增长1.98%,创伤产品销售收入2.68亿元,同比下降13.89%,联合产品销售收入达到2.95亿元,同比增长13.39%。

从整体毛利率来看,2022年高伟骨科整体毛利率为78.37%,低于2020年和2021年的82.36%和81.17%。

怎么处理。

对于高伟骨科来说,其占主营收入比重最大的脊柱产品也将在2022年收账日前,国家组织高值医用耗材联合采购办公室发布《国家骨科组织脊柱耗材集中采购公告》,国家骨科组织脊柱耗材集中采购正式启动

关于采集,高伟骨科同行迈瑞医疗在2022年半年报中表示,公司基于创伤和联合采集的经验,正在积极筹备脊柱产品的全国集中采购,目前正在进行全国联合采集平台产品项目信息的维护和上报工作。

魏骨科也在调整自己收藏收藏的心态一方面,高伟骨科表示,伴随着国家医改政策的深化,国家高值医用耗材改革试点的实施和国家集中采购的实施,可预见的国家集中采购目录将继续增加,医疗器械集中采购范围将进一步扩大面对集中采购规则下的市场竞争,公司将面临产品大幅降价的风险和集中采购中标失败的风险

但另一方面,高伟骨科也在2021年9月的投资者问答表中表示,关节外科未来的市场可能会增长近20%高关节的工具在集体采矿的背景下可能会有一定程度的植入

以前公司的海星产品主要针对中高端市场,亚华产品主要针对一般市场中标价格比较合适在此契机下,公司会商讨政策,积极争取业务,销量会有所提升魏骨科表示,对于脊柱来说,与标准的关节手术相比,脊柱手术对手术者的要求更高,风险也更大国家健保局会征求专家意见,可能会采取比关节更宽松的规则

报告期内,高伟骨科R&D投资总额5,592.63万元,同比增长9.68%R&D投资占营业收入的5.06%,同比上升0.40%

魏骨科表示,面对集中采购的降价,传统产品的利润空间已经被压缩要结合市场,技术发展趋势和临床反馈,不断探索新材料,新领域,新技术的布局,逐步完善骨科上下游产业布局,开辟骨科新领域,寻找新的利润增长点

同时,面对全国集中采购的行业趋势,报告期内,高伟骨科对销售体系进行了组织变革,通过渠道整合与经销商,分销商建立合作。

在上述投资者问答表格中,高伟骨科写道,国家集中采购后,医院会与中标者签订合同,这将削弱经销商的作用中标方的销售人员将以医院为主,也会将不合格产品带入合作医院公司将整合销售和生产线2022年1—6月,高伟骨科销售费用3.22亿元,同比下降8.91%"主要是因为疫情,商务服务费,营销费和差旅费减少."魏骨科写道

在催收,疫情等多种因素影响下,《V观财报》注意到,报告期内高伟骨科每股收益为0.99元,较2021年的1.82元和2020年的1.56元大幅下降。

但是高伟骨科仍然充满信心对于25%的增速,目标是一致的,不可能改变公司管理层和员工会尽最大努力完成国家集中采购不仅是降价,而且集中度更高,企业会有合理的利润率魏正骨在公开披露的投资者问答表格中写道

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

站点精选

- 硅料龙头进军组件引发冲击资本市场借机调整板块

- 人民来论:让冬奥遗产持续释放红利

- 莱宝高科:为联想全球第一款折叠屏笔记本电脑量

- 和讯曝财报丨慕思股份2022上半年实现营收2

- 光峰科技:上半年营收12.69亿元积极卡位车

- 汇顶科技携手涂鸦智能打造SmartTag解决

- 财信证券给予金域医学买入评级,高质量发展成效

- 你若盛开清风自来银行理财营销再破圈

- 中盐化工:上半年归母净利13.96亿元同比增

- 碳中和如何实现?九部门划重点:这些新技术要挑

- 五部门:提升邮轮研发设计建造能力加大总体设计

- ST商城:2022年半年度净利润约-4061

- 广西首条设计时速350公里的高速铁路,贵南高

- 用“身边的榜样”激扬奋进力量

- 围绕“七个新提升”靠前发力广西南宁高新区稳步

- 苹果iPhone14Pro基于爆料绘制的最新