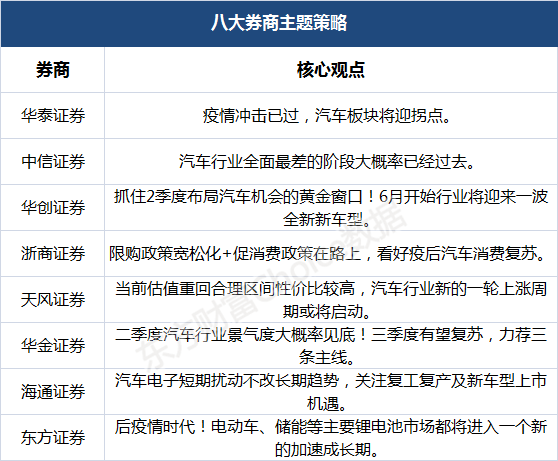

疫苗板块2021+2022Q1总结:新冠挤兑低点已过局部疫情扰动不改主逻

来源:东方财富 发布时间:2022-05-17 10:13 作者:东方财富 阅读量:5758

2021年,新冠肺炎的疫苗贡献大幅增加,22Q1的常规品种受到疫情阶段的干扰1)收入和利润受益于新冠肺炎的大幅增长2021年收入551.09亿元(+80.21%),扣非181.08亿元(+141.38%),22Q1的收入为148.91亿元(+122.87%),净收入为38.95亿元(+158.73%)整体来看,2021年新冠肺炎常规品种受疫苗接种影响,但基数效用低加上新冠肺炎疫苗贡献巨大,收入和利润增长较快22Q1新冠肺炎径流因素依然存在,但Q2初期会明显减弱,常规品种在疫情缓解时会逐季好转2)盈利水平提升,净利率和ROE大幅提升2021年毛利率63.96%(+0.60pp),净利润率32.86%(+8.33%),净资产收益率25.69% (+8.20%)新冠肺炎的集中接种不需要推广费用,推动了整个产品的净利润率和ROE上升22Q1板材的毛利率为55.61%(—2.01%),净利润率为26.16%(+3.59%)经过几轮降价,新冠肺炎疫苗的毛利率有所下降3)销售率大幅下降,R&D率保持稳定2021年销售率为14.03%(—6.96pp),因此不需要太多的销售渠道来推动新冠肺炎的大规模接种,常规接种也有所放缓管理利率,财务利率和R&D利率都保持相对稳定4)存货增加,应收账款及时回款,固定资产保持稳定2021年存货和固定资产周转率保持相对稳定应收账款周转率为1.69(—0.35pp),新冠肺炎疫苗付款较快,从而拉低了整体周转率

2021年整体批签发量略有增长,22Q1 HPV疫苗保持高增长1)2021年整体批量发行小幅增长,重品种保持高增长2021年,中国疫苗行业(不含新冠肺炎疫苗)发行5376批(+4.11%)尽管新冠肺炎21岁大规模疫苗接种引发常规疫苗接种严重挤兑,但人乳头瘤病毒,PCV13,流感等重磅品种的批签发仍实现了140.38%,50.72%,54.64%的高增长率2)2)22 Q1大部分品种承压明显,人乳头瘤病毒疫苗逆势上涨22Q1新冠肺炎径流因素依然存在,叠加局部疫情扰动,大部分常规疫苗品种承压,但人乳头瘤病毒,轮状病毒,五联疫苗保持高速增长,同比增速分别为163%,58%,40%

众多新产品进入放量期,带动行业快速增长2021年志飞的微卡,康泰的PCV13,康诺的MCV2+MCV4,欧林的MCV2上市,22Q1华兰的四价流感,屈臣氏的HPV2上市经过前期渠道铺设和各省招标工作,2022年新上市品种有望放量,带动行业快速增长

投资建议:新冠肺炎流感流行趋势越来越明显,迫切需要找到针对变异株的更高效疫苗建议关注新冠肺炎疫苗相关开发企业,包括志飞生物,康泰生物,康希诺,沃森生物等长期来看,HPV2,PCV13等已经本地化了未来3—5年,带状疱疹,PCV15,HPV4/HPV9等有望获批上市销售额在30—50亿元以上的国产疫苗产品数量将继续增加龙头企业依靠大单品快速提升市场份额,价格体系有一定提升空间我们推荐志飞生物,康泰生物,万泰生物,康华生物,华兰生物,百科生物

风险:研发进展不及预期,临床进展不及预期,产品销售不及预期,疫情防控面临重大风险。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。

站点精选

- 中国人寿2022年客户节正式启动

- 中国黄金:2022年将继续按照规划大力拓店

- 一线调研:多方合力稳住小微企业资金链

- 谷歌Flutter3正式发布:支持iOS、安

- OPPOReno8全系三款配置详细爆料:天玑

- 中集车辆:“太字节业务集团”成立于2021年

- 招商证券聘任张浩川为副总裁或将分管资管业务

- ST文化:徐淼辞去公司第五届监事会职工监事职

- 湖北宜城:免费早餐温暖“特殊客人”

- MIPS宣布转型高性能拓展RISC-V架构,

- 2022清华五道口首席经济学家论坛日程

- 金冠电气:控股股东锦冠集团增持107.93万

- 海归夫妇冲A瑞博奥靠新冠检测业务能走多远

- 印尼第一季度经济增长5.01%

- 今年已11只公募基金发行失败富国旗下权益产品

- 愿原力与你同在,希捷发布星战主题移动硬盘